Il 25 settembre 2022 il popolo e i Cantoni hanno approvato la riforma dell’AVS 21, garantendo così il finanziamento dell’AVS fino al 2030. Questa decisione comporterà un aumento dell’Imposta sul valore aggiunto a partire dal 1° gennaio 2024. Cosa significa questo per le panetterie-confetterie?

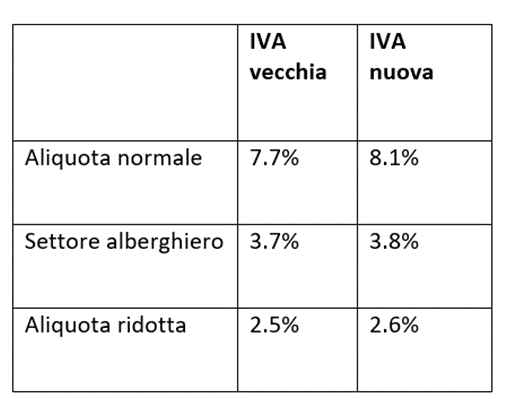

Il popolo svizzero ha approvato sia la modifica della legge sull’AVS sia il decreto federale sul finanziamento aggiuntivo dell’AVS attraverso un aumento dell’IVA. Il referendum comporta un aumento delle aliquote IVA a partire dal 1° gennaio 2024, come segue:

Per garantire una transizione agevole quando si cambia l’aliquota IVA, di seguito sono riportate alcune informazioni importanti:

Da quando si applica la nuova aliquota fiscale?

Quale aliquota fiscale si applica e quando? Questa è probabilmente la domanda più frequente in relazione a questo aumento. L’unico fattore decisivo per l’aliquota fiscale applicabile è il momento della prestazione. La data della fattura e/o la data di pagamento sono irrilevanti. Tutti i servizi resi fino al 31 dicembre 2023 sono quindi ancora soggetti alle aliquote precedenti, mentre tutti i servizi resi dal 1° gennaio 2024 in poi sono soggetti alle nuove aliquote. Questo principio si applica anche ai pagamenti a rate e alle fatture a rate.

Anche i pagamenti anticipati o le fatture anticipate sono valutati in relazione alle aliquote fiscali applicabili in base al momento o al periodo di esecuzione.

Nel caso di servizi periodici che si estendono su più anni (ad esempio, abbonamenti, contratti di manutenzione), il compenso deve essere suddiviso pro rata temporis, ossia tra la precedente e la nuova aliquota fiscale per il periodo corrispondente. Nelle fatture relative a servizi periodici che sono soggetti sia alla precedente che alla nuova aliquota, la data o il periodo di esecuzione del servizio e la rispettiva quota dell’importo ad esso attribuibile devono essere indicati separatamente, altrimenti l’intera prestazione fatturata è soggetta alla nuova aliquota.

Nel caso in cui, il momento della vendita non sia noto – ad esempio nel caso di biglietti a più corse per il trasporto pubblico – l’Amministrazione federale delle contribuzioni (AFC) consente eccezionalmente di determinare l’aliquota d’imposta applicabile al momento della vendita. L’aliquota d’imposta applicabile al settore alberghiero è esplicitamente regolata per quanto riguarda il pernottamento dal 31 dicembre 2023 al 1° gennaio 2024, che deve essere regolato con la precedente aliquota speciale (3,7%).

In caso di variazioni del corrispettivo, bonus sul fatturato, resi e annullamenti, l’aliquota d’imposta applicabile si basa anche sulla data della rispettiva prestazione sottostante.

Nuove aliquote saldo e forfettarie per le panetterie-confetterie?

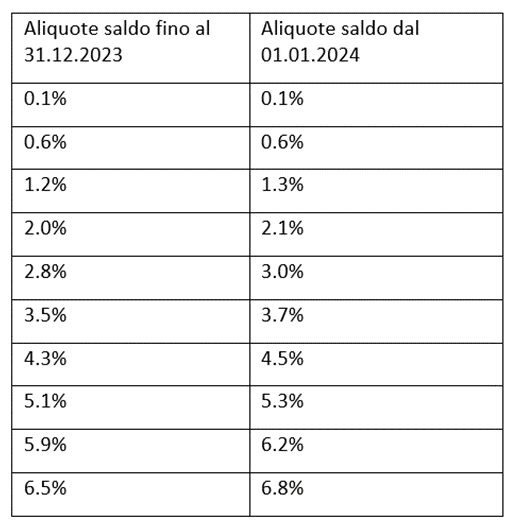

Secondo l’Ordinanza dell’AFC sull’ammontare delle aliquote saldo secondo i settori e le attività e il relativo allegato, le panetterie sono autorizzate a fatturare l’IVA con un’aliquota d’imposta saldo dello 0,6%. Questa aliquota non cambierà a partire dal 1° gennaio 2024; l’aumento dell’aliquota saldo riguarda solo le aliquote d’imposta saldo e forfettarie più elevate, come si può vedere nella tabella seguente:

Ciò significa che per il momento non cambierà nulla per tutte le aziende che fatturano con l’aliquota saldo. Le imprese che fatturano con l’aliquota effettiva dovranno adeguare le proprie aliquote IVA all’inizio del 2024.

Dichiarazione AFC

Nel rendiconto del 3° trimestre 2023 o del 2° semestre 2023, le vendite possono essere dichiarate per la prima volta sia con le aliquote precedenti che con quelle nuove. I compensi che devono essere dichiarati in anticipo, ma che si riferiscono a servizi forniti dopo il 1° gennaio 2024, devono essere regolati in una prima fase alle aliquote precedenti. L’adeguamento può essere effettuato in una seconda fase con la dichiarazione IVA T03/2023 o S02/2023 al più presto. L’ultima data possibile per l’adeguamento è la dichiarazione annuale del 2023.

Conclusione

Per quanto riguarda il settore dei panettieri-confettieri, non cambierà molto per molte aziende; la maggior parte di esse regolerà i propri conti con l’aliquota saldo. Per un’efficace contabilizzazione dell’IVA, è necessario tenere presente soprattutto il momento della prestazione del servizio a cavallo dell’anno (ad esempio, per le consegne in occasione dei festeggiamenti di Capodanno). Il fattore decisivo è la prestazione del servizio e non il momento della fatturazione. Se si utilizzano sistemi per la contabilità dei crediti, questi devono essere cambiati con il fornitore con sufficiente anticipo. Un’eventuale formazione del personale potrebbe essere utile per evitare errori.

Se avete bisogno di aiuto per il passaggio o avete domande su questo argomento, noi della SBC Treuhand AG saremo lieti di consigliarvi.

Markus Künzli, Direttore SBC Treuhand